ソニーの収益の柱は「金融」

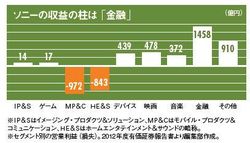

連結で2301億円の営業利益のうち、6割以上をしめる1458億円は金融部門が稼ぎ出したものだ。残りの稼ぎ頭も、映画478億円、音楽372億円とコンテンツ系のビジネスからの利益が目立つ。製造業系では、デバイスが439億円という数字をたたき出しているが、ここは景況や半導体サイクルなどにも左右されやすいところなので、手放しでは評価できない。

一方、我々が目にしやすいコンシューマエレクトロニクス系の収益は、散々たるものである。ゲームは17億円、デジカメなどのイメージング・プロダクツ&ソリューション分野は14億円に過ぎない。どちらも売上高が8000億円規模であることを考えると、実質赤字を疑う水準である。

携帯電話やパソコンなどのモバイル・プロダクツ&コミュニケーション(MP&C)は972億円、テレビなどのホームエンタテインメント&サウンド(HE&S)は843億円の赤字である。いずれも、リストラ費用の一括計上などで今期の損失を膨らませて次期からのV字回復を演出する「ビッグバス」会計とみられるが、それがなくなっても、ちょっとしたヒット商品で収益が改善するような状況ではない。

先述の新商品は「面白い商品」ではあるが、あくまでもニッチな商品で、マスの市場で全世界的にヒットするような商品とはいえない。売上1兆円規模の事業部門を救うにはいかにも小粒だ。2013年第14半期ではどちらも黒字化しているが、MP&Cは過去計上した特許費用の戻り益によるものだし、HE&Sは為替の効果が大きい。

現時点では、ソニーは金融とコンテンツ頼みの会社だといわざるをえない。米著名投資家のダニエル・ローブ氏の率いるサード・ポイントが、ソニーのコンテンツ部門の株式上場を提案したのも、この部門への市場評価として正当なものだと理解できる。実際、ソニーの金融部門は、ソニーフィナンシャルホールディングスとして上場して、市場から評価を受けている。