老後資金:運用はファンドが基本。慣れたらETFを賢く取り入れる

表を拡大

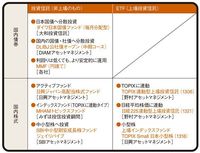

資産運用に利用する投資信託の例(国内債券/国内株式)

資産運用に利用する投資信託の例(国内債券/国内株式)

老後資金の運用はファンド(投資信託)が基本。1万円程度の小口から購入できるし、種類が多く選択肢が広いからだ。換金性が高いのも特徴だ。前述のように、リーマンショック以降の資産運用では、何か異変が起きたときにすぐにキャッシュに戻すことも必要となってきた。その点、ほとんどのファンドはいつでも売却できるので、金融危機の再来にも、ある程度備えることができる。

表を拡大

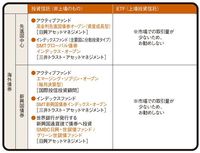

資産運用に利用する投資信託の例(海外債券)

資産運用に利用する投資信託の例(海外債券)

ファンドには大きく分けて、一般の投資信託とETF(上場投資信託)がある。一般の投資信託は1日1回価格が決まるが、株式と同じように市場で取引されるETFは、証券取引所が開いている間はリアルタイムで価格が動く。刻々と変わる価格を見ながら、より有利に売買したい人にはETFが向いている。一方で、あまり頻繁に価格をチェックしない初心者には、一般の投資信託が向いている。さらに、一般の投資信託は、毎月一定額での積み立てもしやすいので手軽に利用できるという特徴もある。

表を拡大

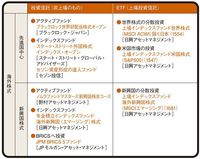

資産運用に利用する投資信託の例(海外株式)

資産運用に利用する投資信託の例(海外株式)

また、ファンドは運用手数料として信託報酬というコストがかかるが、一般の投資信託よりもETFのほうが低いという特徴がある。

ファンド以外では、定期預金や個人向け国債などが候補となる。定期預金は、地銀のネット支店などで金利アップキャンペーンを実施していることも多いが、口座管理の煩雑さや預け替えの手間を考えれば、利用価値があるか、冷静に考えるべきだろう。それで得られる利息差は微々たるものだからだ。

個人向け国債には固定金利の3年、5年、変動金利の10年があるが、いずれも1年経過後は中途解約が可能。ただし、中途解約の際にはペナルティーとして直近2回分の利子を没収されるので、基本は満期まで保有できる資金で利用したい。