野村アセットマネジメントの「金価格連動型上場投資信託」の場合、組み入れられた金仕組債の発行体の信用リスクがあり、「国内金先物価格連動型上場投信」には、先物取引の売買発注をしている商品取引会社が破綻すると、投資家は委託証拠金を回収できなくなるというリスクがある。

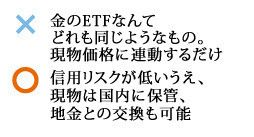

これに対して、「SPDRゴールド・シェア受益証券」と「ETFS金上場投資信託」は、確かに金の現物を組み入れているが、いずれも肝心の金地金は海外に保管されており、現物を引き出すのは事実上、不可能になっている。しかし、「金の果実」の純金上場信託の場合は、金の現物は国内に保管されている。ファンドの信託財産である金現物の引き出しも比較的簡単に行える。金現物を引き出す場合は、1回あたり1キロ以上5キロ以内に相当する受益権口数と交換する。これがこのETFの最大のメリットといえるだろう。

ただし、現物を引き出すことのできる証券会社は、現段階では小口転換取扱証券会社に限定される。現在はカブドットコム証券と三菱UFJモルガン・スタンレー証券の2社のみだが、今後、徐々に増えていくはずだ。転換受付開始は、2011年2月1日以降からになる。

「金の果実シリーズ」のうち、プラチナ価格に連動する「純プラチナ上場信託」も金と同じく現物と交換することができる。プラチナは75%が南アフリカ産で、採掘されたもののうち60%超が自動車触媒に用いられている。南アで鉱山ストがあればたちまち価格は暴騰し、その用途からもわかるように景気への連動性も高い。

パラジウムもロシア一国で60%超を産出し、採掘されたもののうち60%近くが自動車触媒用途と、プラチナに近い需給構造を持っている。工業用途が60%超を占める銀も、景気の動きに左右されやすい。

かつては現物保有か先物取引しかなかった貴金属投資も、より手軽に行えるようになった。インフレヘッジのために金ETFを長期保有する一方で、より大きな値動きを狙うなら、景気動向などを見極め、他の貴金属ETFに短期投資するといった使い分けも面白いだろう。