小さな利益を積み重ねて大きなリターンを確保する運用術、最小のコストで最大の安心を手に入れる保険選び──。お金のプロが、一生困らない資産のつくり方を指南する。

「時間分散」が投資運用の基本

資産運用を考えるとき、多くの人は「できるだけ高いリターン」を求めてしまう。しかし運用の目的は単にお金を増やすことではない。必要なときに困らないだけの資金を用意することこそ重要だ。そのためにはライフプランを明確にし、いつ、何のために、どのくらい資金が必要なのかを把握する必要がある。どんな生活をおくりたいのか、子どもの進路はどうするのか、ひとつひとつはっきりさせたうえで目標金額を設定すれば、最適な運用法が見えてくる。

人生に必要な資金を確保するための資産運用には、3つのポイントがある。(1)リスクを軽減しながら、(2)リターンの向上をめざし、(3)インフレ対策も考慮する、ことだ。とくに重要なのは、リスク軽減策としての“時間分散”。資金を1度に投資することはすすめられない。買った直後に暴落することもありうるからだ。理想は3年ほどかけて徐々に買う方法。これなら途中で方向転換が必要になっても対処しやすい。

●資産運用の3つの鉄則

1.リスク軽減(5方向に分散して安全性を強化)

1.リスク軽減(5方向に分散して安全性を強化)

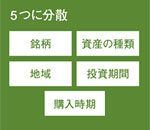

リスク軽減には分散投資が有効だと言われているが、やみくもに分散しても効果は得られない。たとえば、1000万円を運用するのに、日本株で20銘柄に分散投資したとしても、日本株全体が下がれば、資産は目減りしてしまう可能性が高い。リスク軽減効果は得られないのだ。効果的な分散投資は(1)銘柄、(2)地域、(3)資産の種類、(4)投資期間、(5)投資タイミング(購入時期)の5つの分散を意識することだ。

2.リターン向上(資産を“長持ち”させる効果あり)

2.リターン向上(資産を“長持ち”させる効果あり)

リターン(利回り)は運用効果に大きな差をもたらす。100万円を20年間運用した場合、年利1%では元利合計は122万円にしかならないが、年利3%なら181万円、年利5%なら265万円になる。資産を取り崩していく老後は、リターンによって資産の寿命が大きく左右される。60歳で退職した後、2000万円を年利1%で運用しながら10万円ずつ取り崩すと78歳で底をつくが、5%で運用できれば96歳まで長持ちする。

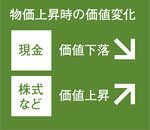

3.インフレ対策(物価上昇時に価値が上がるものに投資を)

3.インフレ対策(物価上昇時に価値が上がるものに投資を)

平均寿命を考えれば、30代なら50年、60代でも20年は生きる可能性が高い。現在はデフレでも、ある程度の物価上昇を考慮しておかなければ資産が底をつく可能性がある。インフレ対策としては、物価上昇時に価値が上がる資産を組み入れるとよい。代表的なものは株式や実物資産(金、不動産など)。ただし実物資産は換金性に難があるので、それらを組み入れた金ETFやREIT(不動産投信)などのファンドを購入しよう。

リスク軽減には分散投資が有効だと言われているが、やみくもに分散しても効果は得られない。たとえば、1000万円を運用するのに、日本株で20銘柄に分散投資したとしても、日本株全体が下がれば、資産は目減りしてしまう可能性が高い。リスク軽減効果は得られないのだ。効果的な分散投資は(1)銘柄、(2)地域、(3)資産の種類、(4)投資期間、(5)投資タイミング(購入時期)の5つの分散を意識することだ。

リターン(利回り)は運用効果に大きな差をもたらす。100万円を20年間運用した場合、年利1%では元利合計は122万円にしかならないが、年利3%なら181万円、年利5%なら265万円になる。資産を取り崩していく老後は、リターンによって資産の寿命が大きく左右される。60歳で退職した後、2000万円を年利1%で運用しながら10万円ずつ取り崩すと78歳で底をつくが、5%で運用できれば96歳まで長持ちする。

平均寿命を考えれば、30代なら50年、60代でも20年は生きる可能性が高い。現在はデフレでも、ある程度の物価上昇を考慮しておかなければ資産が底をつく可能性がある。インフレ対策としては、物価上昇時に価値が上がる資産を組み入れるとよい。代表的なものは株式や実物資産(金、不動産など)。ただし実物資産は換金性に難があるので、それらを組み入れた金ETFやREIT(不動産投信)などのファンドを購入しよう。