家計簿ナシでも、簡単に家計を管理する方法

家計への逆風は、これからますます強くなる。収入増が見込めない中で、社会保険料や税金が上がることは確実だからだ。貯められる人と貯められない人の差は、いっそう拡大していくと考えられる。

逆風の中でもお金を貯められる人になるにはどうすればいいか。その鍵を握るのが、家計管理の能力だ。限られた収入から支出を最適配分する予算をつくり、実行する。家計もビジネスと同様に考えればいい。

家計管理は正確な現状把握から始まる。その基礎となる数字を記録するのが家計簿だ。だが、家計簿は続けるのが難しいことでも定評がある。

「家計簿をつけている家庭は、家計セミナーに来る方の中でも2割程度。全体では1割程度でしょうか」

というのは、独立系ファイナンシャル・プランナーの浅田里花氏。

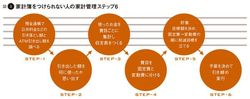

とはいえ、現状のデータがなくては、問題点を発見することなど不可能。そこで、家計簿をつけられない人のために、簡単に収支表をつくる方法を紹介したのが上の図3だ。家計相談でも、家計簿をつけていない人には、こうした方法で現状のデータを出してもらう。

図を拡大

図3 家計簿をつけられない人の家計管理ステップ6

図3 家計簿をつけられない人の家計管理ステップ6

この作業で活躍するのが預金通帳だ。公共料金が引き落とされている口座の通帳を見れば、毎月の水道光熱費や通信費などがわかる。クレジットカードで払った分は、カードの明細を調べればいい。さらに、ATMで引き出したお金は、何に使ったか記憶をたどる。これで、1カ月に使ったお金の大半は行き先がわかるはずだ。これらを項目別に分けて書き出せば、ざっくりとした収支表ができる。収支表は、1円単位でなくても500円単位で十分だ。

「季節による変動があるので、収支表はできれば半年分ほしいですね。そうすれば、月々に必ずかかる固定費の額や最近の傾向も判断できます」(浅田さん)